Pemerintah juga memperketat aturan untuk mencegah praktik penghindaran pajak melalui pemecahan usaha (tax splitting).

Jika sebelumnya wajib pajak dapat mendirikan beberapa PT perorangan untuk menjaga omzet tetap di bawah batas, kini seluruh peredaran bruto akan digabungkan.

Pasal 57 ayat (2) huruf e PP 20/2026 menegaskan bahwa batas Rp4,8 miliar dihitung berdasarkan total omzet wajib pajak orang pribadi beserta seluruh PT perorangan yang dimilikinya.

Ketentuan serupa juga berlaku bagi pasangan suami-istri. Dalam Pasal 58 ayat (2) dan (3), omzet keduanya wajib digabung, termasuk usaha yang didirikan masing-masing pihak.

Jika total omzet gabungan melebihi Rp4,8 miliar per tahun, maka wajib pajak tidak lagi berhak atas fasilitas PPh Final UMKM.

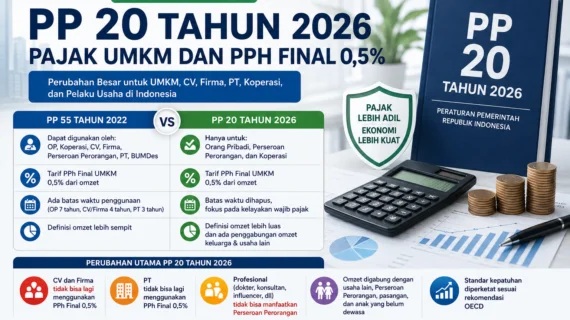

Profesi Tertentu Tidak Lagi Dapat Fasilitas

PP 20 Tahun 2026 juga mempertegas bahwa penghasilan dari jasa pekerjaan bebas tidak lagi dapat menggunakan skema PPh Final UMKM.

Kelompok yang termasuk pekerjaan bebas antara lain:

Tenaga ahli (pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, aktuaris)

Pekerja seni dan hiburan (musisi, penyanyi, aktor, sutradara, model, pelukis, penari, kru film)

Kreator digital (influencer, selebgram, blogger, vlogger, content creator)

Atlet, pengajar, pelatih, moderator, peneliti, penerjemah

Agen iklan, agen asuransi, pengawas proyek, perantara bisnis, tenaga penjual, distributor pemasaran

Dengan ketentuan ini, penghasilan dari profesi tersebut wajib dikenakan Pajak Penghasilan dengan skema umum sesuai ketentuan perpajakan yang berlaku. (A02)

Komentar (0)

Seluruh isi komentar merupakan tanggung jawab masing-masing pengguna dan berada di luar tanggung jawab redaksi. Komentar yang melanggar hukum akan ditindak sesuai ketentuan peraturan perundang-undangan.